展

开

边

栏

开

边

栏

今天是:{{now | date("yyyy年mm月dd日 eeee")}}

关注·微博

关注·微博发布时间:2022年06月08日15时22分

来源:国家税务总局福建省税务局

字体:

点击量:{{pvcount}}次

分享到:

| 【申请条件】 | 出口退(免)税企业备案信息报告事项是指享受出口退(免)税政策的出口企业,在申报出口退(免)税前向主管税务机关申请办理出口退(免)税企业备案以及后续的备案变更、备案撤回事项。具体包括:出口退(免)税备案、生产企业委托代办退税备案、外贸综合服务企业代办退税备案。 1.出口退(免)税备案 出口企业或其他单位首次向税务机关申报出口退(免)税,应向主管税务机关办理出口退(免)税备案。 出口企业或其他单位备案登记的内容发生变更的,须自变更之日起30日内办理备案变更,需清税注销或撤回备案的应向主管税务机关申请办理撤回出口退(免)税备案手续。 经营融资租赁货物出口业务的企业应在首份融资租赁合同签订之日起30日内,向主管税务机关办理经营融资租赁退税备案手续。融资租赁业务出租方退税备案内容变更或撤回的,需向主管税务机关办理备案变更或备案撤回手续。 出口企业进行首次启运港退(免)税申报时,即视为出口企业完成启运港退(免)税备案。 横琴、平潭区内从区外购买货物的企业、区内水电气企业适用增值税和消费税退税政策的,应当向主管税务机关办理出口退(免)税备案手续。 退税代理机构首次申报境外旅客离境退税结算时,应先向主管税务机关办理退税代理机构备案。 2.生产企业委托代办退税备案 符合条件的生产企业在已办理出口退(免)税备案后,首次委托综服企业代办退税前,应当向主管税务机关办理委托代办出口退税备案。 委托代办退税的生产企业的《代办退税情况备案表》中的内容发生变更的,委托代办退税的生产企业应自变更之日起30日内,向主管税务机关申请办理备案内容的变更。 委托外贸综合服务企业代办退税的转登记纳税人,应在综服企业主管税务机关按规定向综服企业结清该转登记纳税人的代办退税款后,按照规定办理委托代办退税备案撤回。 生产企业办理撤回委托代办退税备案事项的,应在综服企业主管税务机关按规定向综服企业结清该生产企业的代办退税款后办理。 委托代办退税的生产企业办理撤回出口退(免)税备案事项的,应按规定先办理撤回委托代办退税备案事项。 3.外贸综合服务企业代办退税备案 符合条件的外贸综合服务企业办理出口退(免)税备案后,在为每户生产企业首次代办退税前,应当向主管税务机关办理代办退税备案。 外贸综合服务企业的《代办退税情况备案表》中的内容发生变更的,外贸综合服务企业应自变更之日起30日内,向主管税务机关申请办理备案内容的变更。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 【设定依据】 |

1.《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告2015年第56号)第三条 4.《》(国家税务总局公告2021年第15号)第二条 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理材料】 |

1.出口退(免)税备案:

2.生产企业委托代办退税备案:

3.外贸综合服务企业代办退税备案:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理渠道】 | 1.福建省电子税务局()办理。 2.办税服务厅办理,点击》》查询办税服务厅地址。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【通办范围】 | 无 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理机构】 | 主管税务机关 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【收费标准】 | 不收费 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办结时限】 | 除按规定需结清出口退(免)税款后才能办理的出口退(免)税备案变更、撤回事项外,即时办结。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【联系电话】 | 12366,各地办税服务厅电话可点击》》 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

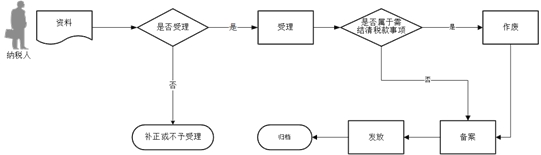

| 【办理流程】 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【申请人注意事项】 | 1.纳税人对报送材料的真实性和合法性承担责任。 2.文书表单可在国家税务总局福建省税务局网站“纳税服务—表证单书下载”栏目查询下载或到办税服务厅领取。 3.纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。 4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。 5.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。 6.备案表中的“退税开户银行账户”须从税务信息报告的银行账号中选择一个填报。 7.未实行出口退(免)税无纸化申报的纳税人,本事项需到办税服务厅办理。 8.符合以下条件的出口企业,可向税务机关申请无纸化退税申报: ①自愿申请开展出口退(免)税无纸化管理工作,且向主管税务机关承诺能够按规定将有关申报资料留存企业备查; ②出口退(免)税企业分类管理类别为一类、二类、三类; ③有税控数字签名证书或主管税务机关认可的其他数字签名证书; ④能够按规定报送经数字签名后的出口退(免)税全部申报资料的电子数据。 9.纳税人报送的融资租赁合同应为有法律效力的中文版。 10.生产企业与外贸综合服务企业签订的外贸综合服务合同(协议)留存备查。 11.外贸综合服务企业在办理代办退税备案后,应将下列资料留存备查: (1)与生产企业签订的外贸综合服务合同(协议)。 (2)每户委托代办退税生产企业的《代办退税情况备案表》。 (3)外贸综合服务企业代办退税内部风险管控信息系统建设及应用情况。 12.按规定需结清出口退(免)税款后才能办理的出口退(免)税备案变更、撤回事项,应结清退(免)税款后办理。 13.纳税人办理“出口退(免)税备案”和“增值税零税率应税服务免退税申报”事项时,同一资料“《技术出口合同登记证》复印件”实现调阅复用,无需重复报送。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理地点】 |

1.福建省电子税务局()办理。 2.各地办税服务厅,点击》》查询 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【办理时间】 |

8:30-12:00;15:00-18:00(夏令时) 8:30-12:00;14:30-17:30(冬令时)(以各办税服务厅具体办理时间为准),详细点击》》查询各办税服务厅具体办理时间。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【操作路径】 | 备案变更电子税务局操作路径:实名登录电子税务局,按照【我要办税】-【出口退税管理】-【申报退税】-【资格信息报告】-【出口退(免)税备案】的路径进入功能模块。(提示:进入该功能模块后,如果纳税人最近有上传过同一资料“《技术出口合同登记证》复印件”,点击【附送资料】按钮,跳出友情提示:“系统检测到您最近有上传过以下资料:xxx请确认是否复用?”选择【确认】核实无误后核实无误后即可实现调阅复用,无需重复报送同一资料。) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||